在近年来的技术革新中,区块链技术无疑是最具颠覆性的之一。作为这一技术的重要组成部分,数字钱包(通常被称...

随着互联网金融的迅猛发展,数字钱包作为一种便捷的支付和资金管理工具,逐渐走入人们的日常生活。许多人在使用数字钱包进行支付的同时,也开始关注数字钱包的利息问题。那么,数字钱包里的资金是如何计算利息的呢?本文将对这一问题进行深度解析,帮助用户更好地理解和利用数字钱包。

数字钱包,通常是指用户通过互联网或移动设备管理的虚拟钱包,可以用来存储电子货币、银行卡信息、支付凭证及其他金融信息。它的主要特点是便捷性和灵活性,让用户能够快速进行线上和线下的交易。

在数字钱包中,用户能够通过充值、转账和信用卡等方式存入资金。有些数字钱包还提供了利息收益的服务,用户可以在钱包中存款以获得一定的利息回报。不同于传统银行存款,数字钱包的利息计算方式可能会有所不同。

通常情况下,数字钱包的利息计算主要基于以下几个因素:

利息计算的基本公式为:利息=存款金额 × 利率 × 存款时间/365(或360)。例如,用户在数字钱包中存入1000元,年化利率为3%,存入时间为30天,那么所获得的利息为:

利息 = 1000 × 0.03 × 30/365 ≈ 2.47元

使用数字钱包可以为用户带来一定的利息收益,尤其是在当前利率相对较低的传统银行存款市场上,数字钱包的利息收益往往更具吸引力。

用户在数字钱包中存款获取利息,带来的好处包括:更高的收益率、资金的灵活性以及便捷的管理工具。通过利用这些优势,用户可以更有效地管理自己的财务,提高资金使用效率。

虽然数字钱包的利息计算为用户提供了额外的收益,但也存在一些潜在的风险和注意事项:

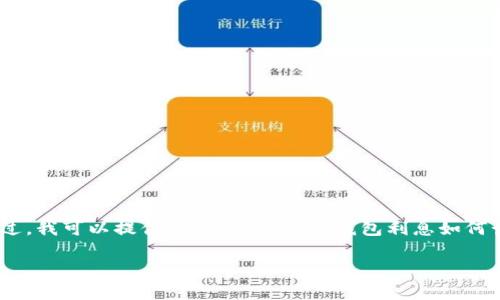

数字钱包的利息与传统银行的利息在计算方式、利率水平、存款流动性等方面都存在一定的区别。

首先,传统银行承担着更大的监管责任,通常具有更为严谨的利息计算和存款保障机制。例如,银行存款利率受到央行利率政策的影响,利率浮动较小。而数字钱包的利率则多由各个服务提供商自主决定,可能会更具市场竞争性,但也趋向于浮动较大。

其次,在存款流动性方面,银行的存款通常具有固定存期,有些产品在存满之前不允许提前支取。但很多数字钱包则提供更高的灵活性,用户可随时取款,无需等待。

最后,越来越多的数字钱包提供额外的增值服务,例如数据分析与消费记录,而银行的服务通常更为传统,着重于存款与取款的基础功能。

选择适合自己的数字钱包时,用户应考虑以下几个方面:

是否值得投资数字钱包的利息,主要取决于个人的财务目标和风险承受能力。

如果用户寻求的是相对安全的理财方式,并且能够接受利息浮动的特性,数字钱包的利息收益是一个不错的选择。此外,通过数字钱包管理资金,不仅可以获得利息,还可以实现便捷支付、快速转账等多重功能,提升资金利用效率。

然而,对于高风险投资者而言,数字钱包的利息收益能力相对较低,可能不足以替代其他投资方式(如股票、基金等)的高回报。因此,在做出投资决策时,用户应权衡利息收益与潜在风险,合理配置自己的资产。

数字钱包的利息计算是一个综合考虑存款金额、存款时间与利率的过程,在选择和使用数字钱包时,用户应关注多个方面,包括安全性、灵活性和收益率等。通过合理运用数字钱包带来的利息收益,用户可以实现更有效的财务管理与财富增值。

在近年来的技术革新中,区块链技术无疑是最具颠覆性的之一。作为这一技术的重要组成部分,数字钱包(通常被称...

引言 随着区块链技术的迅猛发展,加密货币的普及,越来越多的企业开始关注这一领域。其中,加密钱包的出现与发...

数字钱包概述 随着数字经济的迅速发展,数字钱包成为了人们日常生活中不可或缺的一部分。它们不仅方便用户进行...

随着科技的发展和数字支付方式的普及,数字钱包成为人们日常生活中不可或缺的一部分。无论是购物、转账还是接...